دراسة تحليلية حول المسؤولية النظامية في الأوراق المالية والتجارية: التهم والدفوع

المقدمة

تُعد الأوراق المالية والتجارية من الركائز الأساسية للنظام الاقتصادي في المملكة العربية السعودية، حيث تلعب دوراً محورياً في تعزيز النشاط الاقتصادي وتسهيل التعاملات المالية بين الأفراد والشركات والمؤسسات. تشمل الأوراق التجارية: الكمبيالات، الشيكات، السندات لأمر التي تعتبر وسائل قانونية ملزمة تهدف إلى تنظيم الحقوق والالتزامات المالية بما يتضمن سرعة وحركة الأموال بطريقة آمنة وفعالة. أما الأوراق المالية تشمل: الأسهم، السندات، وكذلك يتم فيها تداول العملات، وتبعاً لذلك تتفرع الأسواق المالية إلى أسواق أسهم وأسواق سندات وأسواق عملات.

تساهم الأوراق التجارية والمالية في تحقيق السيولة اللازمة للأسواق وتمكن المستثمرين ورجال الأعمال من تمويل مشروعاتهم وتوسيع أنشطتهم التجارية. كما أنها تعزز من ثقة المتعاملين في النظام المالي من خلال توفير إطار قانوني واضح يحدد حقوق والتزامات كل طرف، ويسهم في حماية الاقتصاد الوطني من الممارسات غير القانونية أو الاحتيالية.

علاوة على ذلك تعتبر هذه الأوراق أداة فعالة لضبط العمليات التجارية وتسهيل الرقابة على حركة الأموال مما ينعكس إيجاباً على استقرار الاقتصاد الوطني. يظهر دورها الحيوي في تعزيز الكفاءة الاقتصادية حيث تقلل من المخاطر المرتبطة بالتعاملات النقدية المباشرة، وتوفر وسيلة مرنة لتحويل الأموال وتمويل الأعمال سواء على المستوى المحلي أو الدولي.

من هذا المنطلق يمكن القول إن الأوراق المالية والتجارية تمثل عنصراً أساسياً في دعم الاقتصاد السعودي، بما يحقق التكامل بين الجوانب القانونية والمالية والتجارية، ويتضمن التوازن بين حقوق الأطراف وواجباتهم ويعزز الالتزام بالقوانين واللوائح المنظمة لهذه المعاملات.

- أهمية الموضوع في ظل تطور السوق المالية والتحول الرقمي في التعاملات التجارية:

تكتسب دراسة المسؤولية النظامية في الأوراق المالية والتجارية أهمية متزايدة في ظل التطور الكبير الذي تشهده السوق المالية السعودية، واعتماد التحويلات الرقمية في المعاملات التجارية. فقد أسهم التوسع في التقنيات المالية الحديثة في تسريع حركة الأموال وتسهيل التعاملات بين الأفراد والمؤسسات، مما رفع مستوى الكفاءة الاقتصادية وتقليل المخاطر المرتبطة بالمعاملات التقليدية.

ومع هذه التطورات أصبح الالتزام بالمسؤولية النظامية للأوراق المالية والتجارية أمراً ضرورياً لضمان حماية الحقوق وتحقيق الشفافية في التعاملات. إذ يعزز الإطار القانوني المنظم لهذه الأوراق الثقة بين المتعاملين ويحد من الاحتيال والتلاعب، كما يدعم مراقبة العمليات المالية والرقابة على الأسواق بما يتماشى مع أهداف رؤية المملكة 2030 في تطوير السوق المالية ورفع مستوى الحوكمة المالية.

كما أن دراسة هذا الموضوع توفر فهماً دقيقاً لدور المسؤولية النظامية في مواجهة التحديات الرقمية الحديثة، وتحديد الالتزامات القانونية للجهات المتعاملة بالأوراق التجارية والمالية بما يضمن استقرار النظام المالي وحماية الاقتصاد الوطني من أي تجاوزات محتملة في ظل التحولات الرقمية المتسارعة.

- الفئة المستهدفة: المستثمرون، التجار، التنفيذيون، أعضاء المجالس، المحامون، الجهات القضائية والرقابية.

تشمل الفئة المستهدفة عدة أطراف رئيسية يرتبط عملها بشكل مباشر أو غير مباشر بمجال الأوراق المالية والتجارية. في المقدمة يبرز المستثمرون الذين يعدون المحرك الأساس للسوق إذ يقومون بضخ رؤوس الأموال وتوجيهها نحو الفرص الاستثمارية بما يسهم في تنمية الاقتصاد. ويأتي بعدهم التجار الذين يعتمدون على الأوراق التجارية في تعاملاتهم اليومية كوسيلة للوفاء والضمان بما يجعلها أداة أساسية لاستمرار نشاطهم التجاري. كما نجد التنفيذيون في الشركات وهم المسؤولون عن الإدارة اليومية واتخاذ القرارات التشغيلية التي تضمن استمرار النشاط وتحقيق الأهداف المرسومة. بينما يشكل أعضاء المجالس الإدارة الجهة المشرفة على رسم السياسات العامة للشركات وتحديد التوجهات الاستراتيجية ومتابعة التزام الإدارة التنفيذية بالأنظمة وتحقيق مصالح المساهمين. كذلك لا يمكن إغفال دور المحامون الذين يمثلون حلقة الوصل القانونية سواء في صياغة العقود أو في الدفاع عن الحقوق عند حدوث النزاعات. وأخيراً تأتي الجهات القضائية والرقابية بوصفها الضمان لسلامة تطبيق النظام فهي من جهة تفصل في المنازعات التجارية والمالية وتحقق العدالة بين الأطراف ومن جهة أخرى تراقب التزام الأفراد والشركات بالأنظمة والتعليمات بما يضمن نزاهة السوق ويحمي المتعاملين فيه.

- التأصيل النظامي

- نظام السوق المالية السعودي ولائحة سلوكيات السوق.

يشكل نظام السوق المالية السعودي الإطار القانوني الأساسي الذي ينظم عمل الأسواق المالية في المملكة العربية السعودية ويحدد الحقوق والواجبات لجميع الأطراف المتعاملة في هذه الأسواق سواء كانوا مستثمرين، وسطاء، مؤسسات مالية. ويهدف النظام إلى تعزيز الشفافية وضمان النزاهة وحماية المستثمرين وتوفير بيئة استثمارية مستقرة وآمنة بما يسهم في تطوير السوق المالية ودعم الاقتصاد الوطني.

وتعتبر لائحة سلوكيات السوق أحد الأدوات التنظيمية المكملة لنظام السوق المالية، حيث تحدد المعايير الأخلاقية والسلوكية للمتعاملين وتضع القواعد الواجب اتباعها في جميع العمليات المالية والتجارية. وتركز اللائحة على منع الممارسات غير القانونية مثل التلاعب بالأسعار، الإفصاح المضلل، الاستفادة غير المشروعة من المعلومات الداخلية بما يحقق العدالة والشفافية في السوق. نصت المادة (8) من نظام السوق المالية، على أنه يجب على كل من يصبح موظفاً لدى الهيئة، أو عضواً في مجلسها، أن يفصح للهيئة فور استلامه مهامه بالكيفية المحددة في لوائح الهيئة عن الأوراق المالية التي يملكها أو الواقعة تحت تصرفه أو تحت تصرف أحد أقربائه، وعن أي تغيير يطرأ بعد ذلك عليها خلال ثلاثة أيام من تاريخ علمه بالتغيير.

كما يجب على من يكون وكيلاً عن الهيئة أن يقوم بهذا الإفصاح بما له صلة بالعمل الموكل إليه، بالكيفية المحددة في لوائح الهيئة. نصت المادة (9) من نظام السوق المالية، على أنه يحظر على أعضاء مجلس الهيئة وموظفيها ممارسة أي مهنة أو عمل آخر، بما في ذلك أن يشغلوا منصباً أو وظيفة في أي شركة، أو في الحكومة، أو المؤسسات العامة أو الخاصة، كما يحظر عليهم تقديم المشورة للشركات والمؤسسات الخاصة.

كما يتيح هذا التأصيل النظامي تحديد نطاق المسؤولية النظامية للأطراف المختلفة عند استخدام الأوراق المالية والتجارية ويؤكد على الالتزام بالقوانين واللوائح المنظمة للمعاملات المالية. ويعكس ذلك الدور الحيوي للإطار القانوني في حماية الاقتصاد الوطني وتعزيز الثقة بين جميع المتعاملين في السوق المالية السعودية. نصت المادة (28) من نظام السوق المالية، على أنه يحظر على موظفي المركز، والسوق، ومدققي الحسابات المستقلين، والمستشارين والخبراء فيهما، إفشاء أي معلومات عن مالكي الأوراق المالية المسجلين في السجلات، إلا في الحالات التي تحددها القواعد الصادرة عن المركز بهذا الخصوص.

كما نصت المادة (2) من لائحة سلوكيات السوق المالية على أنه منع التصرفات أو الممارسات التي تنطوي على تلاعب أو تضليل، كما نصت من هذه المادة (2/أ) يحظر على أي شخص القيام أو المشاركة في أي تصرفات أو ممارسات تنطوي على تلاعب أو تضليل فيما يتعلق بأمر أو صفقة على ورقة مالية، إذا كان ذلك الشخص يعلم بطبيعة ذلك التصرف أو الممارسة أو إذا توافرت أسس منطقية تتيح له أن يعلم بطبيعة ذلك التصرف أو الممارسة.

- نظام الأوراق التجارية السعودي (الشيك، الكمبيالة، السند لأمر).

- الشيك في نظام الأوراق التجارية السعودي هي أداة وفاء مستحق الدفع بمجرد الاطلاع عليه يعتبر مثل النقد وليس أداة ائتمان مؤجل. نصت المادة (102) من نظام الأوراق المالية، على أنه الشيك مستحق الوفاء بمجرد الاطلاع عليه وكل بيان مخالف لذلك يعتبر كأن لم يكن، وإذا قدم الشيك للوفاء قبل اليوم المعين فيه كتاريخ لإصداره وجب وفاؤه في يوم تقديمه. وتم التشديد على العقوبات المتعلقة بإصدار شيكات بدون رصيد. وهي من أكثر أنواع الأوراق التجارية تداولاً وتعتبر أداة دفع فورية.

نصت المادة (91) من نظام الأوراق التجارية، على أنه يشمل الشيك على البيانات الآتية:

- كلمة (الشيك) مكتوبة في متن الصك باللغة التي كتب بها.

- أمر غير معلق على شرط بوفاء مبلغ معين من النقود.

- اسم من يلزمه الوفاء (المسحوب عليه).

- مكان الوفاء.

- تاريخ ومكان إنشاء الشيك.

- توقيع من أنشأ الشيك (الساحب).

كما نصت المادة (92) من نظام الأوراق التجارية، على أنه لا يعتبر شيكا إلا في الحالتين الآتيتين:

- إذا خلا الشيك من بيان مكان وفائه اعتبر مستحق الوفاء في المكان المبين بجانب اسم المسحوب عليه فإذا تعددت الأماكن المبينة بجانب اسم المسحوب عليه اعتبر الشيك مستحق الوفاء في أول

مكان منها وإذا خلا الشيك من هذه البيانات أو من أي بيان آخر اعتبر مستحق الوفاء في المكان الذي يقع فيه المحل الرئيسي للمسحوب عليه.

- إذا خلا الشيك من بيان مكان الإنشاء اعتبر منشأ في المكان المبين بجانب اسم الساحب.

- الكمبيالة في نظام الأوراق التجارية السعودي ورقة تجارية يلتزم فيها شخص يسمى (الساحب) بأن يدفع مبلغاً معيناً من النقود لشخص آخر يسمى (المستفيد) ويكون الدفع عن طريق شخص ثالث يسمى (المسحوب عليه) إما عند الاطلاع أو في تاريخ محدد أو بعد مدة معينة تستخدم الكمبيالة كأداة ائتمان في المعاملات التجارية وتعتبر قابلة للتداول بالتظهير وتتيح للمستفيد الرجوع على الساحب أو المظهرين في حال عدم الوفاء.

نصت المادة (1) من نظام الأوراق التجارية، على أنه تشمل الكمبيالة على البيانات الآتية:

- كلمة كمبيالة مكتوبة في متن الصك باللغة التي كتب بها.

- أمر غير معلق على شرط بوفاء مبلغ معين من النقود.

- اسم من يلزمه الوفاء (المسحوب عليه).

- ميعاد الاستحقاق.

- مكان الوفاء.

- اسم من يجب الوفاء له أو لأمره.

- تاريخ ومكان إنشاء الكمبيالة.

- توقيع من أنشأ الكمبيالة (الساحب).

نصت المادة (2) من نظام الأوراق التجارية، على أنه لا يعتبر الصك خالي من هذه البيانات المذكورة إلا في الأحوال التالية:

- إذا خلت الكمبيالة من بيان ميعاد الاستحقاق اعتبرت مستحقة الوفاء لدى الاطلاع عليها.

- إذا خلت من بيان مكان الوفاء أو من بيان موطن المسحوب عليه اعتبر المكان المبين بجانب اسم المسحوب عليه مكان وفائها وموطنا للمسحوب عليه.

- إذا خلت من بيان مكان إنشائها اعتبرت منشأة في المكان المبين بجانب اسم الساحب.

- السند لأمر: ورقة تجارية يتعهد فيها شخص باسم (المحرر) بدفع مبلغ معين لشخص آخر يسمى (المستفيد) أو لأمره في تاريخ محدد ويعد أداة ائتمان قابلة للتنفيذ مباشرة أمام محكمة التنفيذ عند عدم الوفاء. يشبه الكمبيالة، ولكنه يحتوي على تعهد مباشر من المدين بالدفع.

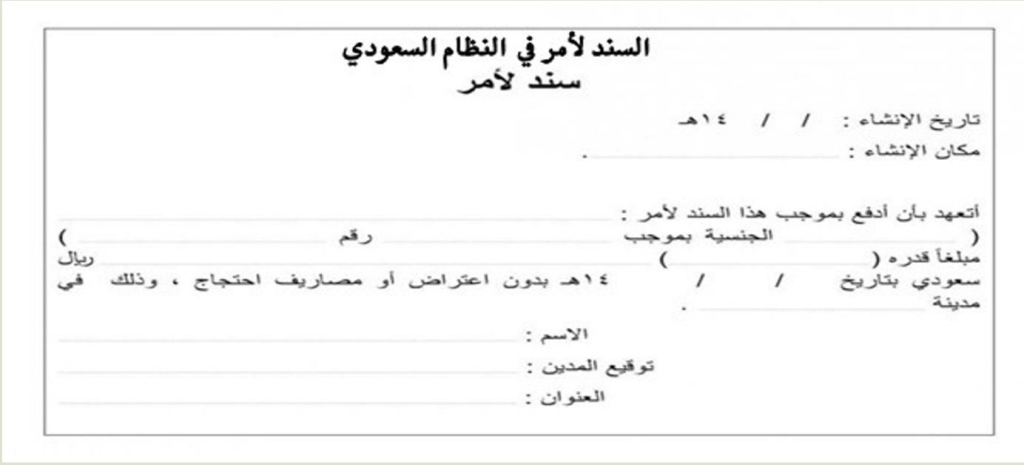

نصت المادة (87) من نظام الأوراق التجارية، على أنه يشتمل السند لأمر على البيانات الآتية:

- شرط الأمر أو عبارة (سند لأمر) مكتوبة في متن السند وباللغة التي كتب بها.

- تعهد غير معلق على شرط بوفاء مبلغ معين من النقود.

- ميعاد الاستحقاق.

- مكان الوفاء.

- اسم من يجب الوفاء له أو لأمره.

- تاريخ إنشاء السند ومكان إنشائه.

- توقيع من أنشأ السند (المحرر).

نصت المادة (88) من نظام الأوراق التجارية، على أنه إ ذا كان السند خالي من هذي البيانات لا يعتبر سند لأمر إلا في الأحوال الآتية:

- إذا خلا السند من ميعاد الاستحقاق اعتبر واجب الوفاء لدى الاطلاع عليه.

- إذا خلا من بيان مكان الوفاء أو موطن المحرر اعتبر مكان إنشاء السند مكانا للوفاء ومكانا للمحرر.

- إذا خلا من بيان مكان الإنشاء اعتبر منشأ في المكان المبين بجانب اسم المحرر.

- الأنظمة ذات الصلة: نظام مكافحة الاحتيال المالي، نظام الشركات.

نظام مكافحة الاحتيال المالي كل من استولى دون وجه حق على مال سلم إليه بحكم عمله أو على ســبيل الأمانة أو الشــراكة أو الوديعــة أو الإعارة أو الإجـارة أو الرهن أو الوكالة أو تصرف فيه بسوء نية أو أحدث به ضرراً عمداً، وذلك في غير المال العام.

نظام الشركات بدأ سريان النظام الجديد ولوائحه التنفيذية اعتباراً من 19/1/2023م. وهو محفز للمنظومة التجارية وتنميتها، ويمتاز بالمرونة العالمية لحماية الشركات وتمكن القطاع الخاص للمساهمة بشكل رئيسي في تحقيق أهداف رؤية 2030 ويسهل النظام تأسيس الشركات واستدامتها وتوسعها.

نصت عليه المادة (2) من نظام الشركات، على أنه الشركة كيان قانوني يؤسس وفقًا لأحكام النظام بناء على عقد تأسيس أو نظام أساس يلتزم بمقتضاه شخصان أو أكثر بأن يساهم كل منهم في مشروع يستهدف الربح بتقديم حصة من مال أو عمل أو منهما معاً لاقتسام ما ينشأ عن هذا المشروع من ربح أو خسارة، واستثناء من ذلك، يجوز وفقا لأحكام النظام أن تؤسس الشركة بالإرادة المنفردة لشخص واحد.

- الأوامر السامية والقرارات التنظيمية ذات العلاقة.

انطلاقاً من مبدأ تعزيز الشفافية وحماية المستثمرين في السوق المالية السعودية فقد صدرت عدة أوامر سامية وقرارات تنظيمية تؤكد على ضرورة الالتزام بالإفصاح الصادق والدقيق. ويأتي في مقدمتها الأمر السامي القاضي بالموافقة على نظام السوق المالية، بالمرسوم الملكي رقم (م/30) وتاريخ 2/6/1424ه. الذي مثل نقطة تحول في تنظيم السوق المالية من خلال وضع إطار قانوني متكامل يهدف إلى ضبط التعاملات المالية وتحقيق العدالة بين جميع المتعاملين. وقد جاءت الأوامر السامية لاحقاً لتؤكد على دعم استقلالية هيئة سوق المالية ومنحها الصلاحيات الكاملة في الرقابة والإشراف وإصدار القرارات التنظيمية اللازمة.

كما أصدرت الهيئة لوائح تنفيذية عديدة تعزز من هذا التوجه، مثل لائحة سلوكيات السوق التي نصت صراحة على حظر أي ممارسات تنطوي على تضليل أو تقديم معلومات جوهرية غير صحيحة، ولائحة حوكمة الشركات التي أوجبت على مجالس الإدارات والإدارات التنفيذية الالتزام بمبادئ الشفافية والإفصاح الكامل عن المعلومات المالية غير المالية ذات الصلة.

كما صدرت قواعد الإدراج التي شددت على التزامات الشركات المدرجة في السوق فيما يتعلق بالإفصاح الدوري والفوري عن أي أحداث جوهرية قد تؤثر في أسعار الأوراق المالية أو قرارات المستثمرين. ويظهر هذا الإطار النظامي والتنظيمي المتكامل حرص المشرع السعودي على مواءمة السوق المالية مع أفضل الممارسات العالمية وضمان حماية المستثمرين من أي إفصاح كاذب أو مضلل بما يحقق الاستقرار والثقة في السوق ويعزز من جاذبيته محلياً ودولياً.

- التهم والمشاكل النظامية (النصوص النظامية)

أولاً: الأوراق المالية.

- التلاعب في السوق.

سوق المالية وضعت لائحة للتلاعب بالسوق حظرت فيها أي شخص القيام أو المشاركة في أي التصرفات أو الممارسات تنطوي على تلاعب أو تضليل فيما يتعلق بأمر صفقة أو على ورقة مالية، إذا كان ذلك الشخص يعلم بطبيعة ذلك التصرف، كما يحظر على أي شخص القيام بشكل مباشر أو غير مباشر بإدخال أمر أو تنفيذ صفقة على ورقة مالية بهدف تكوين انطباع كاذب أو مضلل بوجود نشاط تداول في الورقة المالية أو بشرائها أو بيعها. كما نصت المادة (49/أ،ج) من نظام السوق المالية، على أنه يعد مخالفا لأحكام هذا النظام أي شخص يقوم عمدا بعمل أو يشارك في أي إجراء يوجد انطباعا غير صحيح، أو مضللا بشأن السوق، أو الأسعار، أو قيمة أي ورقة مالية، بقصد إيجاد ذلك الانطباع، أو لحث الآخرين على الشراء أو البيع أو الاكتتاب في تلك الورقة، أو الإحجام عن ذلك أو لحثهم على ممارسة أي حقوق تمنحها هذه الورقة، أو الإحجام عن ممارستها.

يدخل في الأعمال والتصرفات التي تعد من أنواع الاحتيال التصرفات الآتية:

- القيام بأي عمل أو تصرف بهدف إيجاد انطباع كاذب أو مضلل يوحي بوجود عمليات تداول نشط في ورقة مالية خلافا للحقيقة.

ويدخل في تلك الأعمال والتصرفات على سبيل المثال لا الحصر ما يأتي:

- القيام بعقد صفقات في أوراق مالية لا تنطوي على انتقال حقيقي لملكية تلك الأوراق المالية.

- القيام بإدخال أمر أو أوامر لشراء ورقة مالية معينة مع العلم المسبق بأن هناك أمرا أو أوامر بيع مشابهة من حيث الحجم والسعر والتوقيت قد أدخلت أو ستدخل من قبل طرف أو أطراف أخرى مختلفة لنفس الورقة المالية.

- القيام بإدخال أمر أو أوامر لبيع ورقة مالية معينة مع العلم المسبق بأن هناك أمرا أو أوامر شراء مشابهة من حيث الحجم والسعر والتوقيت قد أدخلت أو ستدخل من قبل طرف أو أطراف أخرى مختلفة لنفس الورقة المالية.

- التأثير بشكل منفرد أو مع آخرين على سعر ورقة أو أوراق مالية معينة متداولة بالسوق، عن طريق إجراء سلسلة من العمليات في تلك الورقة أو الأوراق المالية من شأنه أن يحدث طلبات فعلية أو ظاهرية

نشطة في التداول، أو يحدث ارتفاعاً أو انخفاضاً في أسعار تلك الأوراق بهدف جذب الآخرين، وحثهم على شراء أو بيع هذه الأوراق حسب واقع الحال.

- التأثير بشكل منفرد أو مع آخرين بإجراء سلسلة من الصفقات كشراء أو بيع، أو كليهما معاً، ورقة مالية متداولة في السوق بهدف تثبيت أو المحافظة على استقرار سعر تلك الورقة، بالمخالفة للقواعد التي تضعها الهيئة لسلامة السوق وحماية المستثمرين.

- التداول بناءً على معلومات داخلية.

يُقصد بها أي معلومة تتعلق بورقة مالية متداولة ولا تكون معلنة للجمهور ويدرك الشخص بإن إعلانها أو توفرها للجمهور يؤثر تأثيراً جوهرياً في سعر الورقة المالية أو قيمتها.

يُعد التداول قد تم بناء على معلومات داخلية عند قيام شخص مطلع مثل عضو مجلس الإدارة أو مسؤول تنفيذي أو منسوبي المراجع الخارجية لحسابات الشركة المصدرة للورقة المالية ذات العلاقة بالمعلومات الداخلية أو موظف أو عضو في لجنة لدى تلك الشركة أو الشخص الذي يحصل على المعلومات الداخلية من خلال علاقة عائلية. ويُعد التداول بناء على المعلومات داخلية أحد السلوكيات المخالفة لنظام سوق المالية.

كما نصت المادة (50) من نظام السوق المالية، على أنه:

- يحظر على أي شخص يحصل بحكم علاقة عائلية أو علاقة عمل أو علاقة تعاقدية على معلومات داخلية (يشار إليه بالشخص المطلع) أن يتداول بطريق مباشر أو غير مباشر الورقة المالية التي تتعلق بهذه المعلومات، أو أن يفصح عن هذه المعلومات لشخص آخر توقعا منه أن يقوم ذلك الشخص الآخر بتداول تلك الورقة المالية. ويقصد بالمعلومات الداخلية المعلومات التي يحصل عليها الشخص المطلع والتي لا تكون متوافرة لعموم الجمهور ولم يتم الإعلان عنها والتي يدرك الشخص العادي بالنظر إلى طبيعة ومحتوى تلك المعلومات أن إعلانها وتوافرها سيؤثر تأثيراً جوهرياً على سعر الورقة المالية أو قيمتها التي تتعلق بها هذه المعلومات ويعلم الشخص المطلع أنها غير متوافرة عموماً وأنها لو توافرت لأثرت على سعر الورقة المالية أو قيمتها تأثيراً جوهرياً.

- يحظر على أي شخص شراء أو بيع ورقة مالية بناء على معلومات حصل عليها من شخص مطلع وهو يعلم أن هذا الشخص قد خالف بإفشائه المعلومات الداخلية المتعلقة بالورقة نص الفقرة (أ) من هذه المادة.

- للهيئة صلاحية وضع القواعد لتحديد وتعريف المصطلحات الواردة في الفقرتين (أ،ب) من هذه المادة، والأعمال والممارسات التي ترى الهيئة استثناءها من تطبيق أحكامها استنادًا إلى مقتضيات سلامة السوق وحماية المستثمرين.

- الإفصاح الكاذب أو المضلل.

أن يكون الإفصاح للمساهمين والمستثمرين من دون تمييز وبشكل واضح وصحيح وغير مضلل وفي الوقت المناسب وعلى نحو منتظم ودقيق، وذلك لتمكن المساهمين وأصحاب المصالح من ممارسة حقوقهم على أكمل وجه.

نصت المادة (49) من نظام السوق المالية، على أنه يعد مخالفا لأحكام هذا النظام أي شخص يقوم عمداً بعمل أو يشارك في أي إجراء يوجد انطباعاً غير صحيح، أو مضللاً بشأن السوق، أو أسعار، أو قيمة أي ورقة مالية، بقصد إيجاد ذلك الانطباع، أو لحث الأخرين على الشراء أو البيع أو الاكتتاب في تلك الورقة، أو الإحجام عن ذلك أو لحثهم على ممارسة أي حقوق تمنحها هذه الورقة، أو الإحجام عن ممارستها.

فالأصل أن تكون المعلومات المقدمة للمستثمرين صحيحة وكاملة وغير مضللة، لما لها من أثر مباشر في تكوين قراراتهم الاستثمارية. غير أن تقديم البيانات غير دقيقة أو إخفاء حقائق جوهرية يؤدي إلى تضليل المتعاملين وإلحاق الضرر بهم، ولهذا السبب أوجبت التشريعات المالية على المصدرين والجهات ذات العلاقة الالتزام بالإفصاح الصادق والدقيق واعتبرت أي إفصاح كاذب أو مضلل مخالفة تستوجب المساءلة والعقاب لحماية المستثمرين وضماناً لسلامة وعدالة التعاملات في السوق.

نصت المادة (55) من نظام السوق المالية، على أنه:

- إذا تضمنت نشرة الإصدار عند اعتمادها من قبل الهيئة، بيانات غير صحيحة بشأن أمور جوهرية، أو أغفلت ذكر حقائق جوهرية يتعين بيانها في النشرة، فإنه يحق للشخص الذي اشترى الورقة المالية موضوع النشرة أن يحصل على تعويض عما لحق به من ضرر نتيجة ذلك. ويعد البيان أو الإغفال جوهريًّا لأغراض هذه الفقرة إذا أقيم الدليل أمام اللجنة على أنه لو كان المستثمر على علم بالحقيقة عندما قام بالشراء لأثر ذلك على سعر الشراء.

- يتحمل المسؤولية المنصوص عليها في الفقرة (أ) من هذه المادة الأشخاص الآتية:

- الجهة التي أصدرت الورقة المالية. ويتحمل المصدر المسؤولية، بغض النظر عما إذا كان قد تصرف بشكل معقول، أو أنه لم يعلم عن البيانات غير الصحيحة بشأن أمور جوهرية، أو عن الإغفال لذكر حقائق جوهرية يتعين بيانها في نشرة الإصدار.

- كبار الموظفين لدى الجهة التي أصدرت الورقة المالية، وذلك وفقًا للتحديد الوارد في القواعد التي تصدرها الهيئة، ويمكن درء هذه المسؤولية طبقًا للفقرة (ج/1، 2) من هذه المادة.

- أعضاء مجلس إدارة الجهة المصدرة، أو الأشخاص الذين يؤدون وظائف مشابهة، اعتبارًا من التاريخ الذي تمت فيه المصادقة على نشرة الإصدار من قبل الهيئة، وهذه المسؤولية يمكن درؤها حسب الفقرة (ج/1، 2) من هذه المادة.

- متعهدو التغطية الذين تولوا عرض الورقة المالية لغرض بيعها للجمهور، على ألا يكون متعهد التغطية مسؤولا عما يزيد عن السعر الإجمالي للأوراق المالية التي تعهد بتغطيتها، أو قيمة الأوراق المالية الموزعة من قبله أيهما أكبر.

- المحاسب، أو المهندس، أو المثمن، وغيرهم ممن تم تحديدهم في نشرة الإصدار، وبموافقتهم خطيا كجهة صادقت على دقة معلومات وردت في النشرة وصحتها، ولا تشمل المسؤولية المعلومات الواردة في أجزاء النشرة التي لم يصادق عليها، ويكون ذلك الشخص مسؤولا عن أي جزء من نشرة الإصدار يفهم أنه أعد بناء على تصريحه ومصادقته وبصفته المحددة في هذه الفقرة، إلا إذا أثبت أنه اقتنع بعد قيامه باستقصاء معقول وبناء على مبررات معقولة، بأن ذلك الجزء من النشرة لم يكن مخالفا للفقرة (أ) من هذه المادة.

- يتحمل أي شخص من الأشخاص المشار إليهم في الفقرة (ب/2، 3، 4) من هذه المادة المسؤولية طبقا لأحكام الفقرة (أ) من هذه المادة إلا إذا أقام الدليل على أنه:

- بالنسبة لأي جزء من نشرة الإصدار لم يصادق عليه الشخص المحدد في الفقرة (ب/5) من هذه المادة، أنه اقتنع بعد قيامه باستقصاء معقول وبناء على مبررات معقولة بأن ذلك الجزء من النشرة لم يكن مخالفا للفقرة (أ) من هذه المادة.

- بالنسبة لأي جزء من النشرة يفهم منه أنه أعد بناء على تصريح من شخص محدد في الفقرة (ب/5) من هذه المادة، وكان الشخص المتمسك بالدفاع من الأشخاص المحددين في الفقرة (ب/2، 3، 4) من هذه المادة، أنه لم يكن لديه مبرر معقول في حينه للاعتقاد أن هذا الجزء من النشرة قد تضمن ما يعد مخالفا للفقرة (أ) من هذه المادة.

- يعد الاستقصاء معقولا أو مبررا معقولا للقناعة لأغراض الفقرة (ج) من هذه المادة، ولأغراض هذه المادة فإن معيار المعقولية هو ما يمارسه الشخص الحريص في إدارة أمواله.

- يجوز عن طريق الدعوى المرفوعة تأسيسا على الفقرة (أ) من هذه المادة الحصول على تعويض يمثل الفرق بين السعر الذي دفع بالفعل لشراء الورقة المالية على ألا يتجاوز السعر الذي عرضت به على الجمهور وبين قيمة الورقة المالية في تاريخ إقامة الدعوى، أو السعر الذي كان من الممكن التصرف في الورقة المالية به في السوق قبل رفع الدعوى أمام اللجنة، وإذا أثبت المدعى عليه أن أي جزء من الانخفاض في قيمة الورقة يرجع لأسباب أخرى لا علاقة لها بالحذف أو البيانات غير الصحيحة موضع الدعوى، فإنه يتعين استبعاد هذا الجزء من التعويض الذي يسأل عنه. ويكون المدعى عليهم مسؤولين بصفة فردية وبالتضامن عن تعويض الضرر الذي تقوم مسؤوليتهم عنه طبقا لهذه المادة. ويكون مبلغ التعويض خاضعا لأحكام العقد أو الاتفاق المبرم بين الأشخاص المشار إليهم في الفقرة (ب) من هذه المادة، أو طبقا لما تراه اللجنة محققا للعدالة، ولا يضر بمصالح المستثمرين أو يتعارض مع روح هذا النظام.

- عدم الالتزام بالحوكمة والإفصاح الدوري (لوائح الحوكمة).

يمكن أن يؤدي عدم الالتزام بالحوكمة والإفصاح الدوري إلى عواقب قانونية وخسائر مالية، حيث تفرض لوائح الحوكمة التزامات صارمة على مجالس الإدارة لضمان الشفافية والمساءلة.

العقوبات المحتملة لعدم الالتزام بهذه اللوائح يمكن أن يؤدي إلى عقوبات تشمل:

- غرامات مالية: قد تفرض على الشركات أو المسؤولين التنفيذيين.

- تعليق النشاط التجاري: في حالات عدم الامتثال الجسيم.

- إلغاء الترخيص: في حالات الانتهاكات المتكررة.

يضع مجلس الإدارة سياسات مكتوبة للإفصاح وإجراءاته وأنظمته الإشرافية مما يتفق مع متطلبات الإفصاح الواردة في نظام الشركات ونظام السوق المالية بحسب الأحوال ولوائحها التنفيذية. مع مراعاة ما يلي:

- أن تتضمن تلك السياسات أساليب إفصاح ملائمة تمكن المساهمين وأصحاب المصالح من الاطلاع على المعلومات المالية وغير المالية المتعلقة بالشركة وأدائها وملكية الأسهم والوقوف على وضع الشركة بشكل متكامل.

- أن يكون الإفصاح للمساهمين والمستثمرين من دون تمييز وبشكل واضح وصحيح وغير مضلل وفي الوقت المناسب وعلى نحو منتظم ودقيق وذلك لتمكن المساهمين وأصحاب المصالح من ممارسة حقوقهم على أكمل وجه.

- أن يتضمن الموقع الإلكتروني للشركة جميع المعلومات المطلوب الإفصاح عنها وأي بيانات أو معلومات أخرى تنشر من خلال وسائل الإفصاح الأخرى.

- إعداد نظم للتقارير تتضمن تحديد المعلومات التي جيب الإفصاح عنها وأسلوب تصنيفها من حيث طبيعتها أو دورية الإفصاح عنها.

- مراجعة سياسات الإفصاح بشكل دوري والتحقق من توافقها مع أفضل الممارسات ومع أحكام نظام السوق المالية ولوائحه التنفيذية.

غياب الحوكمة تنشأ الكثير من المخاطر مثل:

- انعدام المسؤولية وضعف القرارات.

- تداخل الصلاحيات مما يؤدي إلى نشؤ النزاعات والصراعات.

- ضعف الأداء والكفاءة في تنفيذ الأنشطة والمشاريع.

- فقدان الثقة من قبل أصحاب المصلحة.

- تزايد المخاطر المالية والقانونية والتشغيلية.

- التقاعس عن منع مخالفات الموظفين أو المرؤوسين.

تكتسب مسؤولية الجهات والمؤسسات العاملة في السوق المالية أهمية خاصة فيما يتعلق بالإشراف على الموظفين والمرؤوسين، حيث يُعد التقاعس عن منع المخالفات من قبل هؤلاء الأفراد انتهاكاً مباشراً للإطار القانوني والتنظيمي للسوق المالية. إذ يلزم نظام السوق المالية السعودي ولائحة سلوكيات السوق الجهات

المشغلة للأوراق المالية باتخاذ كافة الإجراءات الوقائية والرقابية لمنع أي تجاوزات أو ممارسات غير قانونية قد تؤثر على نزاهة السوق.

ويترتب على التقاعس في هذا الجانب مسؤوليات نظامية، إذ قد تعتبر الجهة مقصرة في حماية حقوق المستثمرين وضمان سلامة التعاملات المالية. ومن هذا المنطلق يُعد الالتزام بالرقابة الداخلية والتوجيه المستمر للموظفين جزءاً أساسياً من مسؤولية الإدارة لضمان الامتثال للقوانين وحماية الثقة بين المتعاملين والحفاظ على استقرار السوق المالي السعودي.

ثانياً: الأوراق التجارية

- إصدار شيك بدون رصيد.

تصرف بسوء نية عند قيام شخص بإصدار شيك لا يوجد في حسابه لدى البنك المسحوب عليه رصيد يكفي للوفاء بقيمة الشيك أو عند إصدار شيك يكون الرصيد الموجود غير قابل للسحب بسبب إفلاس الساحب أو فقدانه لأهليته.

نصت المادة (118) من نظام الأوراق التجارية، على أنه كل من سحب بسوء نية شيكا لا يكون له مقابل وفاء قائم وقابل للسحب أو يكون له مقابل وفاء أقل من قيمة الشيك، وكل من استرد بسوء نية بعد إعطاء الشيك مقابل الوفاء أو بعضه بحيث أصبح الباقي لا يفي بقيمة الشيك، أو أمر وهو مسيء النية المسحوب عليه بعدم دفع قيمته يعاقب بغرامة من مائة ريال إلى ألفي ريال وبالسجن مدة لا تقل عن خمسة عشر يوما ولا تزيد عن ستة أشهر أو بإحدى هاتين العقوبتين. ويعاقب بهذه العقوبات المستفيد أو الحامل الذي يتلقى بسوء نية شيكا لا يوجد له مقابل وفاء كاف لدفع قيمته، ويتم تطبيق العقوبات المذكورة مع مراعاة ما قد تنص عليه أحكام الشريعة الإسلامية.

- تزوير أو تغيير بيانات الشيك أو الكمبيالة.

تتعرض الأوراق المالية إلى التزوير أو التلاعب في بياناتها، ويُعد التزوير أحد أكبر التحديات حيث يصعب أحياناً إثبات صحة البيانات في الأوراق التجارية. لذا يجب تحقق من صحة جميع البيانات الموجودة في الشيك أو الكمبيالة.

نصت المادة (9) من نظام الأوراق التجارية، على أنه إذا حملت الكمبيالة توقيعات أشخاص ليست لهم أهلية الالتزام بها أو توقيعات مزورة أو توقيعات لأشخاص وهميين أو توقيعات لا تلزم لأي سبب آخر الأشخاص الذين وقعوا الكمبيالة أو الذين وقعت بأسمائهم، فإن التزامات غيرهم من الموقعين عليها تظل مع ذلك صحيحة.

- الامتناع عن الوفاء عند الاستحقاق.

يُعد الامتناع عن الوفاء بالالتزامات المنصوص عليها في الأوراق التجارية، مثل الشيكات والكمبيالات إخلالاً بالمسؤولية النظامية وفق نظام الأوراق التجارية السعودي. ويلزم القانون الأطراف بالسداد عند الاستحقاق ويوفر آليات لحماية حقوق المستفيدين، بما يعزز الثقة في التعاملات التجارية ويضمن استقرار السوق المالي.

نصت المادة (51) من نظام الأوراق التجارية، على أنه في حالة الامتناع عن وفاء الكمبيالة الضائعة بعد المطالبة بها وفقا للأحكام السابقة يجب على مالكها للمحافظة على حقوقه أن يثبت ذلك في ورقة احتجاج تحرر في اليوم التالي لميعاد الاستحقاق وتعلن للملتزمين بالكمبيالة بالأوجه وفي المواعيد المحددة لذلك.

ويجب تحرير ورقة الاحتجاج وإعلانها ولو تعذر استصدار أمر الجهة المختصة في الوقت المناسب.

- التداول في أوراق تجارية صورية أو وهمية.

يشكل التداول في أوراق تجارية صورية أو وهمية انتهاكاً مباشراً للقوانين واللوائح المنظمة للأوراق التجارية في المملكة العربية السعودية. ويترتب على هذا التصرف مسؤولية نظامية على كل من يشارك في إصدار أو تداول هذه الأوراق لما له من أثر سلبي على نزاهة السوق المالي وثقة المستثمرين.

ويهدف نظام الأوراق التجارية السعودي ولائحة سلوكيات السوق إلى وضع ضوابط صارمة لمنع التزوير والتلاعب وضمان حماية الأطراف المتعاملين من الاحتيال. وتشمل هذه الضوابط آليات للرصد والمراقبة، بالإضافة إلى عقوبات رادعة للمتجاوزين، بما يسهم في حفظ استقرار السوق المالي وحماية الاقتصاد الوطني من أي ممارسات غير قانونية تؤثر على سلامة التعاملات المالية.

4– الحلول والدفاعات النظامية (الدفوع).

– في الأوراق المالية.

- الدفع بحسن النية وعدم العلم بالمعلومة الداخلية.

النية رغم أنها تعتبر إرادة خفية في نفس صاحبها، إلا أنه يتعلق بها الكثير من الأحكام وتحظى باهتمام كبير في الشريعة الإسلامية وكذلك في القوانين الوضعية. إن إثبات حسن النية يتم بإثبات سوء النية بحسبان أن الأصل في الإنسان البراءة وحسن النية ومن ثم يتم إثبات عكس ذلك من خلال التصرف في صورته المادية الظاهرة، وعلى ذلك قد يترتب على غياب حسن النية بطلان التصرف أو توقع الجزاء أو العقوبة.

يشترط لقبول الدفع بحسن النية توافر العناصر الآتية:

- أن تكون المعاملة قد تمت في إطار طبيعي ومشروع وفقاً لممارسات المعتادة في السوق.

- أن يثبت المتعامل أنه استند إلى معلومات عامة ومعلنة، وليس إلى بيانات سرية أو داخلية.

- انتفاء القرائن أو الأدلة التي تدل على وجود علم فعلي أو ضمني بالمعلومة الداخلية.

وتكمن أهمية هذا الدفع في أنه يؤدي إلى نفي المسؤولية سواء المدنية أو الجنائية، إذ لا يمكن إدانة المتعامل مالم يثبت علمه بالمعلومة الداخلية واستغلاله لها في تحقيق مصلحة شخصية على حساب عدالة السوق.

- إثبات أن التصرف محل الاتهام كان لأسباب تجارية مشروعة.

العملية التي أثيرت بشأنها المسؤولية لم تكن تستهدف التلاعب أو الإضرار بالسوق وإنما جاءت في إطار معاملات استثمارية طبيعية ومبررة. مثل الحاجة إلى توفير سيولة للوفاء بالتزامات قائمة أو إعادة هيكلة المحفظة الاستثمارية وفق خطة مالية مشروعة أو التصرف بناءً على اعتبارات اقتصادية اعتيادية.

وبذلك فإن جوهر هذا الدفع يتمثل في إظهار أن التصرف يدخل ضمن النشاط التجاري المشروع وأنه لم يكن هناك قصد جنائي أو نية للإخلال بنزاهة السوق أو الإضرار بالمستثمرين.

- الاعتماد على استشارات مالية وقانونية مختصة.

يقصد بذلك أن المتعامل لم ينفرد باتخاذ القرار محل الاتهام وإنما استند إلى مشورة خبراء مرخصين أو جهات مختصة قدمت له التوصية أو الرأي الفني، ويظهر هذا الدفع أن التصرف قد بني على أسس مهنية وموضوعية مما ينفي عنه شبهة القصد الاحتيالي أو التلاعب، ويؤكد أن المتهم كان حريصاً على الالتزام بالقواعد النظامية من خلال الاستعانة برأي متخصص قبل الإقدام على أي إجراء استثماري.

- الالتزام المسبق بسياسات الإفصاح والحوكمة.

أن الجهة أو الشخص محل الاتهام قد حرص على اتباع معايير الشفافية والإفصاح المقررة قبل إتمام التصرف والتزام بالسياسات الداخلية للحوكمة المعتمدة في الشركة أو الكيان الاستثماري، ويظهر هذا الدفع أن جميع البيانات الجوهرية قد تم الإعلان عنها في وقتها وبالوسائل الرسمية وأن الإجراءات المتخذة جاءت وفق ضوابط الحوكمة مما ينفي وجود نية للإخفاء أو التضليل ويؤكد أن التصرف محل الاتهام تم في إطار مشروع ومنظم.

– في الأوراق التجارية.

- الدفع بانتفاء القصد الجنائي (إثبات أن عدم الوفاء لعذر مشروع).

انتفاء أركان الجريمة وفقا لمنظور هيئة الخبراء السعودية والمحاكمات تعتبر من العناصر الأساسية في النظام القضائي الجنائي، حيث يلعب القاضي دوراً محورياً في تحقيق العدالة والإنصاف حيث لا يمكن أن تتحقق الجريمة إلا بوجود أركانها الأساسية والتي تتضمن الركن المادي والركن المعنوي. في بعض الحالات يؤدي غياب أي من هذين الركنين إلى إسقاط التهمة عن المتهم، مما يعني عدم تحميله المسؤولية.

فعندما لا يتوفر أحد هذين الركنين فإن الفعل المرتكب لا يُعتبر جريمة، وبالتالي لا يمكن معاقبة مرتكبه هذا المفهوم له تأثير كبير على حكم القاضي. وهذا يعتبر من اقوى الدفوع.

يجوز للمدعى عليه الدفع بانتفاء القصد الجنائي في الجرائم المتعلقة بالأوراق التجارية متى أثبت أن عدم الوفاء كان لعذر مشروع كخطأ من البنك أو تجميد الرصيد بقرار قضائي أو وجود نزاع جدي على مقابل الوفاء. وفي هذه الحالة تنتفي المسؤولية الجزائية لعدم توافر الركن المعنوي للجريمة مع بقاء الحق للمستفيد في المطالبة المدنية.

- التسوية أو الوفاء الجزئي قبل صدور الحكم.

أن الوفاء كلياً أو جزئياً يعد سبباً من أسباب انقضاء الالتزام الصرفي أو تخفيفه وفقاً لأحكام نظام الأوراق التجارية. متى ما أثبت المدعى عليه أنه قد قام بسداد جزء من قيمة الورقة التجارية لحاملها الشرعي قبل الفصل في النزاع فإن المحكمة تأخذ بذلك وتقتصر المطالبة على الباقي فقط من المبلغ المستحق، ويترتب على هذا الدفع تعديل نطاق الدعوى من حيث القيمة بحيث لا يحكم إلا بما تبقى من الدين بعد حسم ما تم

سداده فعلاً، بالتالي فإن الدفع بالتسوية أو الوفاء الجزئي قبل صدور الحكم يعد دفعاً نظامياً معتبراً من شأنه أن يؤدي إلى إسقاط جزء من المطالبة أو الحد منها وذلك تحقيقاً للعدالة.

- الدفع ببطلان الورقة لعيب شكلي (تاريخ، توقيع).

يكون الدفع ببطلان الورقة لعيب شكلي قبل التعرض لموضوع الدعوى أو طلبات المدعي وإلا سقط الحق في التمسك به. يُعد الدفع ببطلان الورقة التجارية لعيب شكلي من الدفوع الجوهرية التي يجوز للمدعى عليه التمسك بها، إذ إن الورقة التجارية تعد عملاً شكلياً وتستلزم لصحتها توافر البيانات الإلزامية التي نص عليها نظام الأوراق التجارية ومتى تخلف أحد هذه البيانات الجوهرية كخلو السند من التوقيع أو عدم ذكر تاريخ أو خلو الكمبيالة من بيان اسم المستفيد فإن ذلك يترتب عليه بطلان الورقة التجارية وعدم اكتسابها الصفة النظامية كورقة تجارية. أن التخلف الشكلية النظامية يترتب عليه سقوط الحماية الخاصة المقررة للورقة التجارية ولا يكون لها إلا قيمة ورقة عادية. تسقط الدعوى لانتفاء أحد أركانها النظامية.

- التمسك بحجية الوفاء أو المقاصة.

يحق للمدعى عليه التمسك بدفع الوفاء وذلك استناداً لما تقرره الأنظمة التجارية في المملكة العربية السعودية، حيث إن الالتزام الصرفي ينقضي بالوفاء متى تم سداد قيمة الورقة التجارية لحاملها الشرعي وفق أحكام نظام الأوراق التجارية. وبذلك تنتفي مسؤولية المدعى عليه لزوال محل الالتزام. كما يجوز له الدفع بالمقاصة متى توفرت شروطها النظامية المنصوص عليها في النظام السعودي. فإن التمسك بالوفاء أو المقاصة يعد دفعاً نظامياً يسقط المطالبة بالورقة التجارية إذا ثبت توافر شروطه.

- موقف المنظم السعودي.

- توجهات هيئة السوق المالية في التشديد على مكافحة التلاعب والمعلومات الداخلية.

لا تزال هيئة السوق المالية السعودية تحرص على حماية المستثمرين وتوفير بيئة استثمارية ملائمة بهدف تعزيز ثقة المتعاملين بالأوراق المالية. يُعد التداول بناءً على معلومات داخلية إحدى الجرائم الجنائية في المملكة العربية السعودية، لذا يحظر على كل من الشخص المطلع وغير المطلع التداول بناء على معلومات داخلية. أما التحقيق والادعاء في التداول بناءً على المعلومات داخلية فأحد اختصاصات هيئة التحقيق والادعاء العام وذلك لكونه جريمة جنائية تصل عقوبتها إلى السجن.

- موقف وزارة التجارة من الشيكات بدون رصيد (اعتبارها جريمة جزائية).

نوه مصدر مسؤول في وزارة التجارة بقرار مجلس الوزراء بشأن معالجة ظاهرة الشيكات المرتجعة لعدم وجود رصيدٍ كافٍ لها والذي سوف يحفظ للشيك وظيفته، ومن شأنه أن يؤدي إلى سرعة الفصل في الدعاوى الصرفية، كما أشاد بقرار صاحب السمو الملكي النائب الثاني لرئيس مجلس الوزراء وزير الداخلية باعتبار الأفعال المنصوص عليها أعلاه في المادة (118) من الجرائم الموجبة للتوقيف.

وأضاف المصدر بأن القرارين تضمنا مما يلي:

أولاً: اعتبار الأفعال المنصوص عليها أعلاه في المادة (118) المعدلة في نظام الأوراق التجارية موجبة للتوقيف هي:

- إذا سحب شيكاً لا يكون له مقابل وفاء قائم وقابل للسحب أو يكون له مقابل وفاء أقل من قيمة الشيك.

- إذا استرد بعد إعطاء الشيك مقابل الوفاء أو بعضه بحيث أصبح الباقي لا يفي بقيمة الشيك.

- إذا أمر المسحوب عليه بعدم دفع قيمة الشيك.

- إذا تعمد تحرير الشيك أو التوقيع عليه بصورة تمنع صرفه.

- إذا ظهر أو سلم شيكاً وهو يعلم أنه ليس له مقابل يفي بقيمته أو أنه غير قابل للصرف.

- إذا تلقى المستفيد أو الحامل شيكاً لا يوجد له مقابل وفاءٍ كافٍ لدفع قيمته.

ما لم يقم الساحب بسداد قيمته، أو في حالة الصلح أو التنازل بين الأطراف.

ثانياً: يكون تلقي البلاغات وشكاوى الشيكات ابتداءً من قبل رجال الضبط الجنائي (الشرطة) بوصفها جريمة جنائية، وتتخذ في شانها بعد التحقق من إرفاق ورقة الاعتراض المقدمة من البنك (المسحوب عليه) وسماع أقوال ساحب الشيك وفقاً للإجراءات المنصوص عليها في نظام الإجراءات الجزائية.

ثالثاً: قيام هيئة التحقيق والادعاء العام بالتحقيق في جرائم الشيكات ورفع الدعوى العامة (الحق العام) أمام مكاتب الفصل في منازعات الأوراق التجارية، وذلك وفقاً لنظام هيئة التحقيق والادعاء العام ونظام الإجراءات الجزائية.

- على مكاتب الفصل في منازعات الأوراق التجارية إصدار قرارها في القضية التي تنظرها خلال ثلاثين يوماً من تاريخ إحالة القضية إليها.

- على مكاتب الفصل في منازعات الأوراق التجارية العمل على تشديد العقوبات على مرتكبي جرائم الشيكات، وبخاصة إيقاع عقوبة السجن، والتشهير في الصحف اليومية الصادرة في منطقة مرتكب الجريمة.

- تتولى مكاتب الفصل في منازعات الأوراق التجارية النظر في جواز إعفاء ساحب الشيك من عقوبة السجن أو إيقاف تنفيذها، وذلك في حالة سداد قيمة الشيك، أو في حالة الصلح أو التنازل بين الأطراف.

خامساً: استمرار العمل بالترتيبات المشار إليها أعلاه مؤقتاً إلى حين تنفيذ نقل اختصاص مكاتب الفصل في منازعات الأوراق التجارية إلى القضاء العام إنفاذاً لما ورد في آلية العمل التنفيذية لنظامي القضاء وديوان المظالم الموافق عليها بالمرسوم الملكي رقم (م/78) وتاريخ 19/9/1428هـ..

وشدد المصدر تصريحه بأنه على كل من الساحب والمظهر والمستفيد احترام الشيك كأداة وفاء وأن مكاتب الفصل في منازعات الأوراق التجارية سوف تطبق العقوبات على من يرتكب إحدى الجرائم بالحبس مدة لا تزيد على ثلاث سنوات وبغرامة لا تزيد على خمسين ألف ريال والتشهير في الصحف اليومية، فإذا عاد الجاني إلى ارتكاب أي من هذه الجرائم خلال ثلاث سنوات من تاريخ الحكم عليه في أي منها تكون العقوبة الحبس مدة لا تزيد على خمس سنوات والغرامة التي لا تزيد على مائة ألف ريال.

في المملكة العربية السعودية تُعد قضايا الشيكات بدون رصيد من القضايا التي تختص بها المحكمة الجزائية، حيث إن المحكمة تتعامل مع الجرائم المتعلقة بالشيكات التي لا يكون لها رصيد كافٍ في الحسابات سواء كان الشيك حديثاً أو قديماً. كما ينص نظام الأوراق التجارية تتعامل المحكمة مع القضايا بناءً على الأدلة التي تثبت أن الساحب قد أقدم على إصدار شيك دون وجود رصيد كافٍ في حسابه، أو في حالة التلاعب بالشيك مثل سحب الشيك بعد استرداد مقابل الوفاء.

- دور البنك المركزي السعودي في الرقابة على المعاملات المالية.

الرقابة على المؤسسات المالية والمصرح لها من البنك المركزي لمزاولة أعمالها في المملكة العربية السعودية، مثل: البنوك، وشركات التمويل، ومؤسسات الصرافة، وشركات المعلومات الائتمانية، وشركات التقنية المالية والمدفوعات. ولحماية مصالح عملاء المؤسسات المالية وللتأكد من أن تعامل تلك المؤسسات مع عملائها تتم بطريقة مهنية عادلة قام البنك المركزي بإنشاء “إدارة حماية العملاء”، والتي من أهم أهدافها حصول عملاء المؤسسات المالية التي تقع تحت رقابة البنك المركزي على معاملة عادلة تتمع بالشفافية والصدق والأمانة، وكذلك الحصول على الخدمات والمنتجات المالية بكل يسر وسهولة وبتكلفة مناسبة وجودة عالية، وذلك من خلال اتباع الآتي:

- متابعة التطورات والتوجهات التي تحدث في القطاع المالي وتحديد أولويات وسلوك المستفيدين من الخدمات المالية.

- تطوير التعليمات الخاصة بحماية العميل.

- التأكد من التزام كافة المؤسسات المالية بالسياسات ضمن نطاق مهام حماية العملاء.

- استقبال وبحث شكاوى عملاء مختلف المؤسسات المالية.

حيث يبين البنك المركزي من خلال هذا الموقع أسس حماية العملاء. التي يهدف من خلالها البنك إلى رفع وعي العملاء بحقوقهم وواجباتهم.

6- السوابق القضائية

- أحكام لجان الفصل في منازعات الأوراق المالية (التداول بناء على معلومة داخلية).

أعلنت هيئة السوق المالية أنها رصدت من خلال إجراءات المتابعة وجود مجموعة على أحد برامج التواصل الاجتماعي تضم أكثر من250عضواً يتم من خلالها الإفصاح عن معلومات داخلية لشركات مدرجة في السوق المالية السعودية قبل الإعلان عنها بشكل نظامي من قبل تلك الشركات في الموقع الإلكتروني لمجموعة تداول السعودية، وبينت أن أعمال الضبط والاستدلال أسفرت عن ارتكاب عدد من الأشخاص مخالفات

تتعلق بالإفصاح عن معلومات داخلية لشركات مدرجة في السوق المالية السعودية، ومن هؤلاء الأشخاص من يعمل في شركات مدرجة في السوق وأضافت أنه بعد تحديد المسؤولين عن هذه المخالفات، أصدر مجلس هيئة السوق المالية قراره بإحالة عدد من الاشتباهات إلى النيابة العامة، وفقاً للآتي:

- إحالة الاشتباه في مخالفة المشرف على المجموعة للمادة الحادية والثلاثين والمادة التاسعة والأربعين من نظام السوق المالية، والمادة الخامسة من لائحة أعمال الأوراق المالية، والمادة الثانية والمادة الثامنة من لائحة سلوكيات السوق، إلى النيابة العامة؛ لمسؤوليته عن إدارة عدد من المحافظ الاستثمارية في السوق المالية السعودية دون الحصول على ترخيص من الهيئة وارتكابه من خلال هذه المحافظ تصرفات تنطوي على تلاعب وتضليل في تداولات السوق، وما نتج عن ذلك من الاشتباه في تداولاته من خلال محافظه الاستثمارية والمحافظ الاستثمارية المدارة من قبله على أسهم عدد من الشركات المدرجة في السوق المالية السعودية، حيث شملت حالات الاشتباه ارتكابه عددا من السلوكيات المخالفة المتمثلة في مسؤوليته ومشتبه به آخر عن إدخال أوامر شراء بهدف التأثير على سعر الورقة المالية، وإدخال أوامر شراء بهدف تحقيق سعر مزاد إغلاق مرتفع وتحقيق سعر إغلاق مرتفع، وإدخال أمر شراء مع العلم المسبق بوجود أمر بيع مشابه من حيث الحجم والتوقيت والسعر، بالإضافة إلى تداوله شراءً على أسهم عدد من الشركات المدرجة في السوق المالية، ثم الترويج لآراء من خلال المجموعة المشار إليها بهدف التأثير في سعر السهم، ثم تداوله بيعاً على أسهم الشركات المدرجة في السوق المالية التي تأثرت بالآراء التي تم الترويج لها واستفادته الشخصية من ذلك.

- إحالة الاشتباه في مخالفة عدد من الأشخاص المطلعين منهم موظفون في عدد من الشركات المدرجة في السوق المالية السعودية للمادة الخمسين من نظام السوق المالية والمادة الخامسة من لائحة سلوكيات السوق لإفصاحهم عن معلومات داخلية تتعلق بتلك الشركات قبل الإعلان عنها بشكل نظامي على الموقع الإلكتروني لمجموعة تداول السعودية.

- إحالة الاشتباه في مخالفة مشتبه بهما للمادة الخمسين من نظام السوق المالية والمادة السادسة من لائحة سلوكيات السوق لتداولهما على أسهم شركتين مدرجتين في السوق المالية بناءً على معلومات داخلية تتعلق بصفقة اندماج محتملة بينهما. وأكدت الهيئة حرصها على تطبيق نظام السوق المالية ولوائحه التنفيذية وحماية السوق من الممارسات غير المشروعة، وتدعو الهيئة جميع المتعاملين والمستثمرين في السوق المالية السعودية إلى قصر تعاملاتهم في الأوراق المالية على مؤسسات السوق المالية المرخص لها من الهيئة في ممارسة أعمال الأوراق المالية وعدم التعامل مع الأشخاص غير المرخص لهم سواء أكانوا أشخاصاً طبيعيين أم اعتباريين.

- سوابق المحاكم التجارية في قضايا الشيكات بدون رصيد.

تتلخص وقائع هذه الدعوى بأن تقدم إلى المحكمة الإدارية بالرياض وكيلة المدعية بلائحة تطلب فيها الحكم بإلزام المدعى عليها بأن تدفع للمدعية مبلغاً قدره 42500 ريال سعودي، يمثل قيمة ما تم توريده من السخانات أن مستندها على ذلك شيك صادر من المدعى عليها لا يحمل أي رصيد. وقد قيدت الأوراق بسجلات المحكمة ثم أحيلت إلى هذه الدائرة حيث باشرت نظرها حسب ما هو موضح بمحاضر ضيط

القضية. وبجلسة القادمة حضرت وكيلة المدعية وتبين عدم حضور المدعى عليها أو من يمثلها ولم يرد للدائرة ما يفيد اعتذار المدعى عليها عن حضور هذه الجلسة، تم وضع المدعى عليها على قائمة الإشعار وفي هذه الجلسة طلبت وكيلة المدعية السير في الدعوى والحكم غيابياً على المدعى عليها بالمبلغ الدعوى نظراً لتخلف المدعى عليها عن حضور الجلسة فسألت الدائرة وكيلة المدعية عن دعواها فذكرت أن دعواها تتمثل في المطالبة بإلزام المدعى عليها بدفع مبلغاً قدرة 42500 ريال سعودي يمثل قيمة ما تم توريده من السخانات تم بيعها على المدعى عليها بالآجل ولم تدفع قيمتها حتى الآن، وقد سبق للمدعى عليها أن حررت للمدعية شيكاً مسحوباً قد تبين بأن الشيك المشار إليه لا يحمل أي رصيد وقدمت وكيلة المدعية للدائرة ورقة اعتراض من المصرف تفيد بأن الشيك لا يحمل أي رصيد كما قدمت المدعى عليها خطاب التزام صادر من المؤسسة المدعى عليها ومختوم بختمها ومصدق من الغرفة التجارية يتضمن التزام المدعى عليها للمدعية بسداد الشيكات الصادرة بدون رصيد من دون أي مماطلة، وأكدت وكيلة المدعية على طلبها في السير في الدعوى والحكم غيابياً بمبلغ الدعوى ولقد حكمت دائرة الاستئناف التجارية الأولى بتأييد حكم الدائرة التجارية بالمحكمة الإدارية بالرياض الغيابي الصادر بتاريخ 11/6/1436ه بإلزام المدعى عليها بإن تدفع للمدعية مبلغاً قدرة 42500 ريال سعودي.

- دلالات السوابق: حماية الثقة العامة – ردع السلوكيات غير المشروعة.

حماية الثقة العامة: نيابة الجرائم الماسة بالثقة العامة أنهت تحقيقاتها بتوجيه الاتهام لوافدٍ قام بمخالفة النظام الجزائي لجرائم التزوير. وكشفت إجراءات التحقيق قيام المتهم بتزوير محرر عرفي شهادة دبلوم في التكنولوجيا الميكانيكية منسوبة إلى معهد حكومي عسكري عائدٍ لدولته وذلك من أجل التقدم على الجهة المختصة للحصول على عضوية لممارسة المهنة. وبإيقاف المتهم وإحالته إلى المحكمة المختصة، صدر بحقه حكم يقضي بإدانته بما نسب إليه، ومعاقبته بالسجن مدة سنة وغرامة مالية، وإبعاده عن المملكة بعد انتهاء مدة محكوميته. وتؤكد النيابة العامة على أهمية المحررات الرسمية، وحظر الأساليب التي من شأنها الجناية عليها، وأن ذلك موجب للمساءلة الجزائية.

ردع السلوكيات غير المشروعة: في إحدى القضايا المنظورة أمام المحكمة التجارية في محافظة الدمام ادعت المدعية بأن سنداً لأمر بمبلغ يقارب 97 مليون ريال سعودي منسوباً إليها يحمل توقيعاً مزوراً لا يعود لها. وبناءً على ذلك رفعت دعوى تزوير وطعنت في صحة السند. أحالت المحكمة السند محل النزاع إلى إدارة الأدلة الجنائية لفحص التوقيع حيث أثبت التقرير الفني عدم مطابقة التوقيع للتوقيعات الصحيحة العائدة للمدعية. واسناداً إلى هذا الدليل القاطع قضت المحكمة بعدم صحة السند وإلغاء آثاره القانونية مؤكدة أن التزوير في الأوراق التجارية لا يمكن أن يكون وسيلة مشروعة للمطالبة بالحقوق. تبرز هذه السابقة القضائية بوضوح الدور الردعي للقضاء في مواجهة السلوكيات غير المشروعة حيث يشكل الحكم رسالة قوية بأن محاولات التلاعب بالأوراق التجارية أو تزويرها ستقابل برفض قاطع وعقوبات صارمة.

7- العقوبات

- عقوبات السوق المالية:

- غرامة تصل حتى (10,000) ريال سعودي ولا تقل عن (100,000) ريال سعودي كل من يخالف الأنظمة المنصوص عليها في نظام سوق المالية.

نصت المادة (59/ب) من نظام السوق المالية، يجوز للهيئة بالإضافة إلى اتخاذ الإجراءات المنصوص عليها في الفقرة (أ) من هذه المادة أن تطلب من اللجنة إيقاع غرامة مالية على الأشخاص المسؤولين عن مخالفة متعمدة لأحكام هذا النظام ولوائحه التنفيذية وقواعد الهيئة، ولوائح السوق، وكبديل لما تقدم يجوز للمجلس فرض غرامة مالية على أي شخص مسؤول عن مخالفة هذا النظام ولوائحه، وقواعد الهيئة، ولوائح السوق. ويجب ألا تقل الغرامة المفروضة من قبل اللجنة أو المجلس عن عشرة آلاف (10.000) ريال وألا تزيد على مائة ألف (100.000) ريال عن كل مخالفة ارتكبها المدعى عليه.

- يجوز للجنة بناءً على دعوى مقامة من الهيئة معاقبة بالسجن لمدة لا تزيد عن 5 سنوات.

نصت المادة (57/ج) من نظام سوق المالية، على أنه الإضافة إلى الغرامات والتعويضات المالية المنصوص عليها في هذا النظام يجوز للجنة بناءً على دعوى مقامة من الهيئة معاقبة من يخالف المادتين التاسعة والأربعين، والخمسين من هذا النظام بالسجن لمدة لا تزيد على خمس سنوات.

- تعويضات بما يقررها المجلس.

نصت المادة (57/ب) من نظام سوق المالية، على أنه تقدر التعويضات المستحقة على أي شخص مدعى عليه بموجب هذه المادة، والحقوق المتعلقة بالتعويض وتوزيع مبالغة على المسؤولين عنه بطريقة تتفق مع الأحكام المنصوص عليها في الفقرة (هـ) من المادة الخامسة والخمسين من هذا النظام.

- عقوبات الأوراق التجارية:

- غرامة مالية حتى 50 ألف ريال سعودي.

نصت المادة (118) من نظام الأوراق التجارية، على أنه يعاقب بالحبس مدة لا تزيد على ثلاث سنوات وبغرامة لا تزيد على خمسين ألف ريال سعودي أو بإحدى هاتين العقوبتين.

- سجن مدة لا تزيد على 3 سنوات.

نصت المادة (118) من نظام الأوراق التجارية، على أنه يعاقب بالحبس مدة لا تزيد على ثلاث سنوات وبغرامة لا تزيد على خمسين ألف ريال سعودي أو بإحدى هاتين العقوبتين.

- التشهير والمنع من مزاولة النشاط.

نصت المادة (121) من نظام الأوراق التجارية، على أنه يجوز الحكم بنشر أسماء الأشخاص الذين يصدر بحقهم حكم بالإدانة بموجب هذا النظام ويحدد الحكم كيفية ذلك.

8- الأثر النظامي والاقتصادي.

- الأثر على استقرار السوق المالية وثقة المستثمرين.

تؤثر العديد من العوامل على استقرار السوق المالية ومن أهم هذه العوامل:

- الاقتصاد العام: فإذا كان الاقتصاد في البلد الذي تعمل به السوق المالية يتعافى ويتطور، فمن المرجح أن تكون المستثمرين متحمسين ومستعدين لزيادة الاستثمارات في الأسواق المالية المحلية.

- التوترات السياسية: فالتوتر السياسي عادةً ما يؤدي إلى عدم الاستقرار في السوق المالية. وهذا يمكن أن يتسبب في تقلبات شديدة في الأسعار وانخفاض قيمة الأسهم والأصول الأخرى المدرجة في السوق.

- الأخبار العالمية: فالأخبار السيئة أو الجيدة التي تأتي من خارج البلاد قد تؤثر على السوق المالية.

- تقلبات العملات: فإذا كانت هناك تقلبات في سوق العملات فمن المحتمل أن تؤثر ذلك على أسعار الأصول المرتبطة بتلك العملة وبالتالي على السوق المالية.

- العوامل الطبيعية: قد تؤدي إلى عدم الاستقرار في السوق المالية خاصة إذا كانت تلك الكوارث الطبيعية تحدث في المناطق التي تهتم المستثمرون بها.

من الأمور التي برزت حجم التحول الذي يحصل في السعودية ونجاح البرامج والمبادرات التي رسختها رؤية السعودية 2030، وانعكس ذلك على ثقة المستثمرين بالسوق في السعودية بتحقيق مجموعة من المستهدفات لهذه الرؤية، ولعل أبرز هذه المستهدفات أن بعض الشركات قررت أن تكون مقارها الإقليمية في السعودية، في شاهد على ثقة المستثمرين بالاقتصاد الوطني والفرص الكبيرة التي يمكن أن تنشأ في المنطقة، خصوصا مع التحديات التي يوجهها الاقتصاد العالمي. ثقة المستثمرين أيضا عززتها شواهد افتتاح مجموعة من المشاريع الرئيسية في السعودية، من الاتفاقيات الكبرى والإخبار عن مجموعة من خطط لتدفق الاستثمارات إلى السوق السعودية.

- انعكاسات سلبية على التجارة الداخلية وسلاسل التوريد.

سلاسل التوريد عبارة عن شبكة معقدة تتكون من الموارد والأفراد والشركات والتكنولوجيات والأنشطة المتصلة ببعضها البعض. يواجه نظام سلاسل التوريد العالمية العديد من المشكلات ونقاط الضعف والتي تؤثر بالسلب على المنتجات ومواد التصنيع، وتحدث نقصاً هائلاً بها وفي حال حدوث أي اضطراب في أي فرع من سلسلة التوريد فإن هذا الاضطراب يؤثر على النظام بالكامل. كما أن تواجه مخاطر متعددة مثل ارتفاع تكلفة المعيشة، والإنفاق غير المتوقع. صعوبة الطلب وتجزئة السلسلة وازدحام الموانئ وغيرها من التحديات التي تتطلب إدارة فعالة للتخفيف من آثارها وضمان استمرارية العمليات.

- الأثر على سمعة المملكة في المؤشرات الدولية.

دراسة حديثة أصدرتها غرفة الرياض: وقد تبين في هذي الدراسة بإن رؤية 2030 جاءت بمثابة نقلة حضارية ونوعية وخارطة طريق نحو تأسيس بنية تحتية متينة للبلاد. أن من أبرز الأسباب لتقدم المملكة العربية السعودية في المقاييس والمؤشرات الاقتصادية العالمية هي الإصلاحات في بيئة الأعمال والإصلاحات

التشريعية والتنظيمية والجهود التوعوية لاطلاع القطاع الخاص على مستجدات التطوير في الأنظمة والتشريعات والمبادرات الحكومية والبرامج التابعة لرؤية المملكة 2030 وارتفاع مستوى الشفافية بين القطاع الحكومي والقطاع الخاص والمبادرات الهادفة إلى تعزيز وتطوير سوق العمل والجهود الحكومية لدعم القطاع الخاص في ظل التباطؤ الاقتصادي العالمي.

9- الخاتمة

- تلخيص لأهم التهم والدفوع.

يتضح مما سبق أن كلا من الأوراق التجارية والأوراق المالية تنطوي على تهم ودفوع خاصه بها، تعكس طبيعتها ووظيفتها في الحياة الاقتصادية. فالأوراق التجارية تتركز التهم فيها في إصدار الشيكات والكمبيالات والسندات لأمر دون رصيد أو مقابل وفاء أو الامتناع عن السداد عن الاستحقاق أو اللجوء إلى التزوير والتلاعب بالبيانات أو إساءة استعمال التظهير، في حين تنحصر الدفوع في بطلان الشكل أو انعدام الأهلية أو إثبات الوفاء أو انقضاء الالتزام أو الدفع بالتزوير وسوء نية الحامل. أما الأوراق المالية فتتمثل أهم التهم المتعلقة بها في التلاعب بالأسعار وإجراء الصفقات الصورية والتداول بناءً على معلومات داخلية غير معلنة ونشر بيانات مضللة أو إخفاء وقائع جوهرية فضلاً عن التلاعب بالإفصاحات المالية والإضرار بالمستثمرين بينما تنصب الدفوع على نفي القصد الجنائي وسوء النية وإثبات الالتزام بالإفصاح والشفافية والتأكيد على أن التعامل جرى استناداً إلى معلومات متاحة للجمهور ومن ثم فإن فهم هذه التهم والدفوع يمثل ركيزة أساسية لحماية التعاملات التجارية والمالية وتحقيق الثقة في الأسواق.

كما أن أهمية الالتزام التام بمبادئ الحوكمة في السوق المالية لما تمثله من ركيزة أساسية لضمان الشفافية والنزاهة والعدالة في التعاملات. فالالتزام لا يقتصر على مجرد اتباع النصوص النظامية، بل يتطلب ترسيخ ثقافة داخلية لدى الشركات تجعل من الصدق في الأفصاح والوضوح في المعلومات جزءاً من استراتيجياتها المؤسسة، إن الحوكمة الفعالة تفرض على مجالس الإدارة والإدارات التنفيذية مسؤولية مباشرة في مراقبة دقة الإفصاحات وضمان اتساقها مع الواقع المالي والتشغيلي للشركة، مما يعزز من ثقة المستثمرين ويرسخ مصداقية السوق. كما أن الالتزام بمبادئ الحوكمة ينعكس إيجابياً على سمعة الشركات المدرجة محلياً ودولياً، ويساعدها على جذب الاستثمارات طويلة الأجل، ويقلل من المخاطر النظامية الناشئة عن الممارسات المضللة. ومن هذا المنطلق فإن تعزيز ثقافة الحوكمة داخل الشركات ليس مجرد التزام قانوني تفرضه اللوائح، بل هو استثمار في استدامة الشركة ونجاحها على المدى البعيد.

ولذلك فإن إعادة التأكيد على الالتزام والحوكمة يجب أن يكون من خلال ربطها بالمسائلة أي أن تحمل القيادات الإدارية المسؤولية المباشرة عن أي تقصير في هذا الجانب مع تشجيع الشركات على تبني أفضل الممارسات العالمية في الشفافية والإفصاح. وبهذا تتحقق الغاية الأساسية من الحوكمة وهي حماية حقوق المساهمين وضمان عدالة السوق وبناء بيئة استثمارية مستقرة وموثوقة.

لابد من التوصية بضرورة تعزيز الرقابة وتفعيل العقوبات النظامية على المخالفين في مجال الإفصاح بالسوق المالية، وذلك لضمان الالتزام التام بالمبادئ الشفافية والعدالة.

فرغم وجود أنظمة ولوائح واضحة إلا أن فاعليتها الحقيقية لا تتحقق إلا من خلال آليات رقابية صارمة تتابع وتدقق في كل ما يصدر عن الشركات المدرجة والمستشارين الماليين من بيانات أو إفصاحات. ومن هذا المنطلق يمكن لهيئة السوق المالية الاستفادة من التقنيات الحديثة في بناء أنظمة رقابة إلكترونية ذكية تعتمد على الذكاء الاصطناعي في رصد أي أنماط غير اعتيادية أو معلومات قد تثير الشبهة بكونها مضللة، بما يسرع من اكتشاف المخالفات قبل أن تتفاقم آثارها.

أما فيما يتعلق بالعقوبات فإن التشريعات الحالية قد نصت على جملة من الجزاءات التي تتراوح بين الغرامة المالية والتعويض والمنع من العمل في الشركات المساهمة وقد تصل إلى المسؤولية الجنائية. غير أن التطبيق العملي لهذه العقوبات يحتاج إلى قدر أكبر من التشديد والعلنية بحيث يدرك جميع الفاعلين في السوق أن أي محاولة لتقديم إفصاح كاذب أو مضلل ستواجه بعقوبات حازمة وفورية. كما يمكن النظر في تبني سياسة تصعيدية في العقوبة عند تكرار المخالفة، بما يعزز من الردع العام ويحد من التهاون.

إن تفعيل الرقابة والعقوبات لا يهدف إلى التضييق على الشركات أو عرقلة أعمالها، بل يسعى إلى خلق بيئة استثمارية آمنة وموثوقة تحفز النمو وتجذب الاستثمارات المحلية والأجنبية. فالسوق المالية التي تطبق الأنظمة بعدالة وصرامة هي السوق التي تكسب ثقة المستثمرين وتستطيع المنافسة على المستوى العالمي.

10- المراجع والمصادر

- الأنظمة السعودية.

- نظام السوق المالية، بالمرسوم الملكي رقم (م/30) وتاريخ 2/6/1424ه.

- نظام الأوراق التجارية، بالمرسوم الملكي رقم (م/37) وتاريخ 11/10/1383ه.

- نظام الشركات، بالمرسوم الملكي رقم (م/132) وتاريخ 1/12/1443ه.

- نظام مكافحة الاحتيال المالي وخيانة الأمانة، بالمرسوم الملكي رقم (م/79) وتاريخ 10/9/1442ه.

- لوائح وتعليمات.

- وزارة التجارة، (2010)، تصريح صحفي حول الشيكات المرتجعة.

- وزارة التجارة، (2023)، نظام الشركات الجديد.

- هيئة سوق المالية، (2025)، نظام السوق المالية.

- هيئة سوق المالية، (2022)، لائحة حوكمة الشركات.

- البنك المركزي السعودي، (2025).

- وزارة الداخلية، (1980)، نظام الشيكات السعودي.

- أحكام وسوابق قضائية منشورة.

- أخبار السعودية، (2023)، النيابة العامة، تفاصيل واقعة الوافد المزور.

- قرار رقم 2810/1/ق/1436ه: قضايا الشيكات بدون رصيد.

- هيئة السوق المالية، (2021)، إحالة اشتباه بمجموعة أفراد في أحد برامج التواصل إلى النيابة العامة لإفصاحهم عن معلومات داخلية للشركات منهم موظفون في شركات مدرجة.

- دراسات ومقالات وتقارير اقتصادية.

- غرفة الرياض، (2021)، الإصلاحات أبرز الأسباب لتقديم المملكة في المقاييس والمؤشرات الاقتصادية العالمية.

- الشلهوب، د. صلاح فهد. ثقة المستثمرين بمستقبل الاقتصاد السعودي، صحيفة الاقتصادية. (2024).

- الجذلاني، د. محمد. مبدأ حسن النية في التعاملات المالية، جريدة الرياض. (2018).

11- الملاحق

- الأوراق التجارية:

| التهم | الدفوع |

| إصدار شيك بدون رصيد أو برصيد غير كافٍ. | الدفع بانقضاء الالتزام (وفاء، إبراء، مقاصة). |

| الامتناع عن الوفاء عن الاستحقاق. | الدفع ببطلان الشكل أو نقص البيانات الإلزامية. |

| تحرير أو قبول ورقة تجارية دون وفاء مقابل. | الدفع بعدم الأهلية أو فقدانها وقت التوقيع. |

| تزوير البيانات أو التوقيع. | الدفع بوقوع تزوير أو تغيير في الورقة. |

| التظهير أو الضمان بسوء نية. | الدفع بسوء نية الحامل أو علمه بالعيب. |

- الأوراق المالية:

| التهم | الدفوع |

| التلاعب بالأسعار (صفقات وهمية-صورية). | الدفع بغياب القصد الجنائي أو سوء النية. |

| التداول بناءً على معلومات داخلية. | الدفع بإن المعلومات كانت معلنة ومتاحة للجمهور. |

| نشر بيانات أو شائعات مضللة عن الأوراق المالية. | الدفع بسلامة الإفصاحات والتزام الأنظمة. |

| التلاعب في القوائم أو الإفصاحات المالية. | الدفع بسلامة الإجراءات. |

| الاحتيال أو الإضرار بالمستثمرين. | الدفع بانعدام الضرر أو انتفاء المسؤولية الشخصية. |

- نماذج أوراق تجارية (شيك، سند لأمر).

- نموذج شيك:

- نموذج سند لأمر:

أكتب تعليقا